« Votre conseiller français ne voit pas votre LPP. »

Il maîtrise la CARSAT, l'AGIRC-ARRCO, la fiscalité française — mais le deuxième pilier suisse reste hors de son champ.

Conseil patrimonial indépendant · Arc jurassien · Frontière franco-suisse

AVS, LPP, retraite française, PUMa, fiscalité bi-nationale, risque de change. C'est précisément là, dans l'articulation des deux pays, que se jouent des décisions à 80 000 — 150 000 € d'écart. Nous les rendons lisibles.

30 minutes · sans engagement · aucun produit financier à vendre

« Votre conseiller français ne voit pas votre LPP. »

Il maîtrise la CARSAT, l'AGIRC-ARRCO, la fiscalité française — mais le deuxième pilier suisse reste hors de son champ.

« Votre conseiller suisse ne voit pas votre CARSAT. »

Il connaît l'AVS, la LPP, le 3e pilier — mais la retraite française et ses interactions lui échappent.

Et pourtant, ces décisions s'influencent l'une l'autre. Sortir sa LPP en capital ou en rente change votre tranche d'imposition en France. Votre retraite française modifie le calcul de vos charges sociales sur vos rentes suisses.

Personne ne vous le dit — parce que personne ne regarde les deux lignes en même temps.

Rente ou capital LPP : une fois le choix notifié à votre caisse, il est généralement définitif. Le système de santé se choisit en trois mois, sans retour possible. Ces arbitrages se préparent trois à cinq ans à l'avance — pas sous la pression d'une échéance.

Répondez à quelques questions sur votre parcours, votre AVS, votre LPP et votre retraite française. Obtenez une première vue consolidée, un score de complétude et une check-list personnalisée — sans qu'aucune donnée ne quitte votre navigateur.

Nous reconstituons l'architecture complète de votre retraite — chaque pilier, chaque interaction fiscale, chaque échéance — pour transformer un labyrinthe administratif en décisions claires et chiffrées.

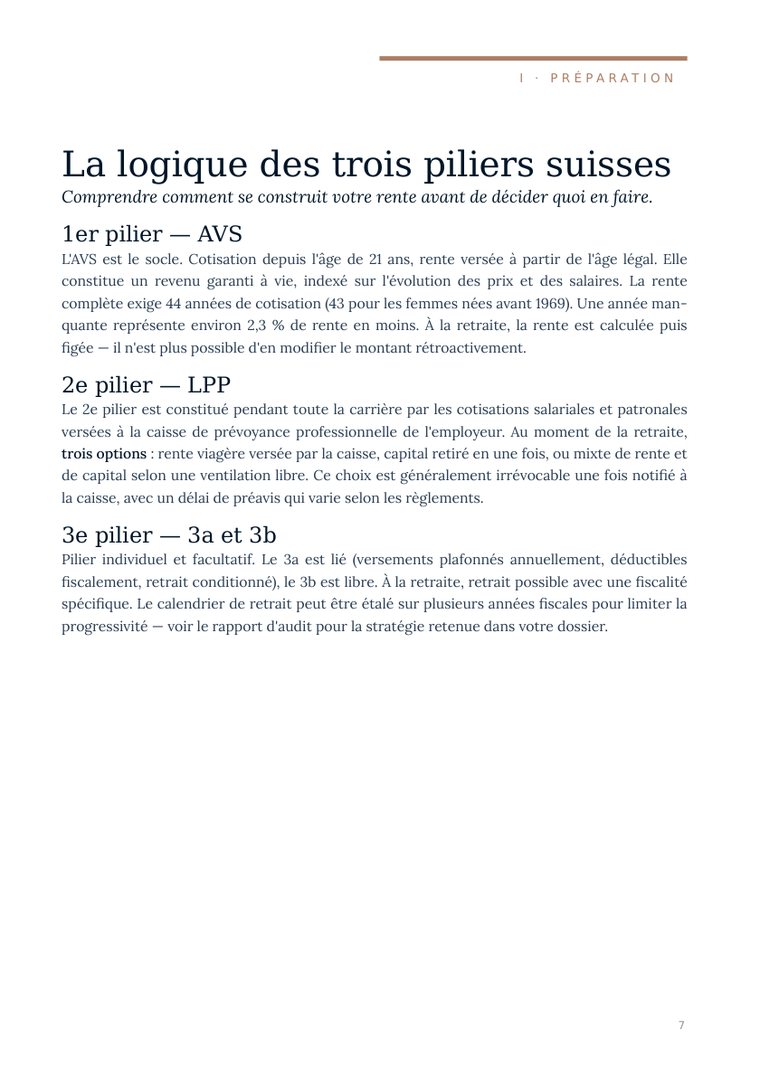

AVS, LPP, 3e pilier — et ce que chaque décision implique réellement sur votre revenu et votre fiscalité.

CARSAT, AGIRC-ARRCO : calcul, calendrier et articulation avec vos droits suisses.

Rente, capital ou mixte : l'arbitrage modélisé selon vos autres revenus, votre tranche marginale et votre horizon.

LAMal ou PUMa : le choix préparé bien avant le délai de trois mois, pas dans l'urgence.

Convention franco-suisse, imposition des rentes et des capitaux, optimisation des retraits.

EUR/CHF : mesurer son effet sur des revenus perçus en francs et dépensés en euros, sur vingt ans.

Illustration. Chaque dossier est modélisé sur vos chiffres réels.

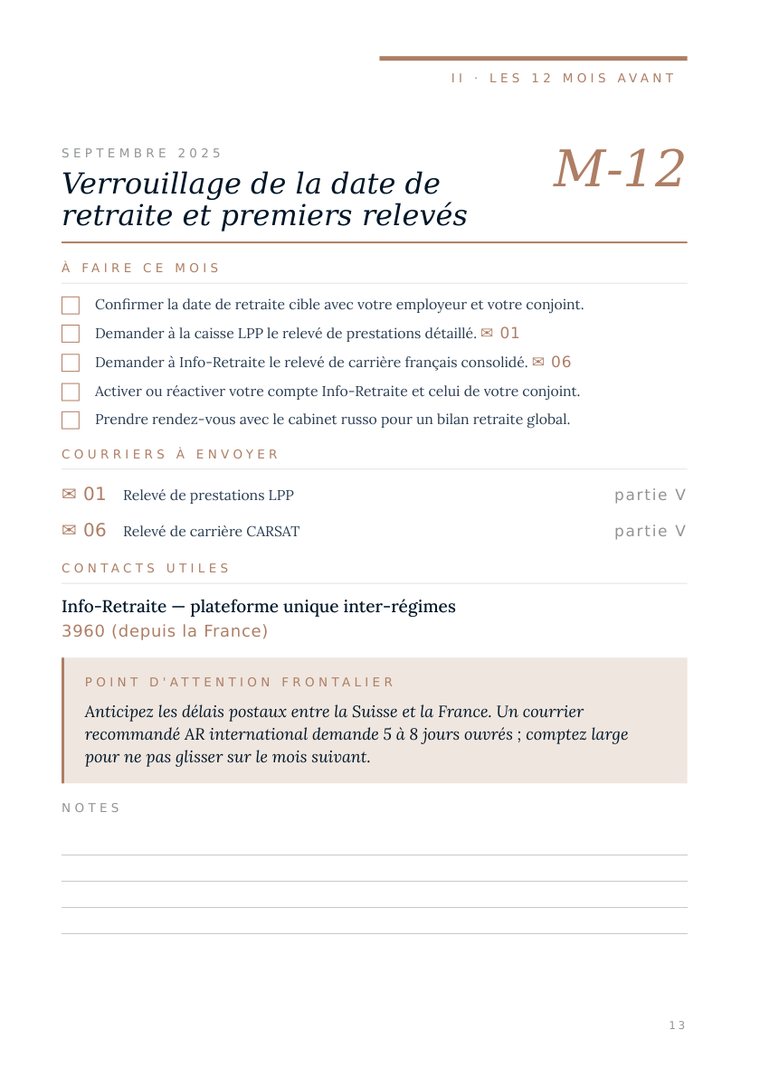

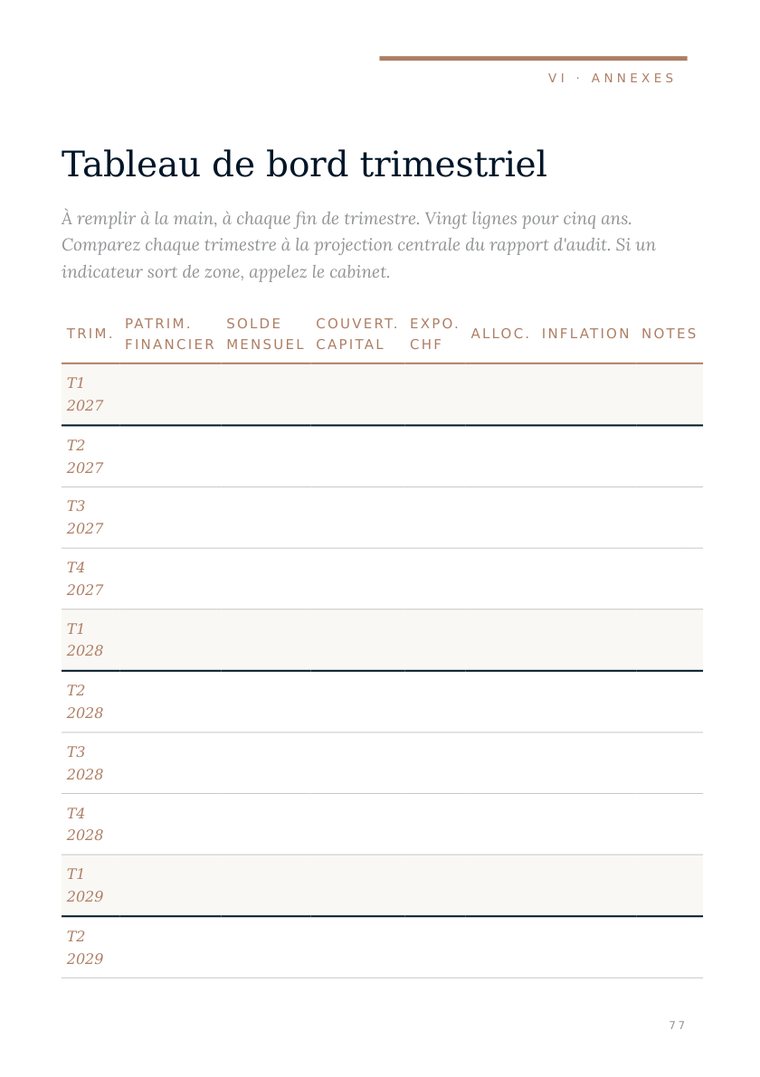

Une page par mois, de M-12 à M+12 : les démarches à faire, les courriers à envoyer, les contacts à appeler, les points d'attention propres aux frontaliers. Pensé pour rester sur votre bureau, s'annoter à la main, se corner aux pages utiles.

Téléchargement immédiat · paiement sécurisé Stripe

Le carnet personnalisé à votre situation vous est offert lors d'un audit patrimonial.

Premier rendez-vous gratuit→

Un format audio pour comprendre l'essentiel sans rien lire — idéal en voiture, sur le trajet de la frontière. Il accompagne le carnet de bord et en éclaire les décisions clés.

La réforme AVS 2030 ne relève pas l'âge de la retraite — mais elle repousse de 58 à 63 ans l'âge minimal du 2e pilier. Ce que ça change pour choisir entre capital, rente et mixte.

Beaucoup de frontaliers pensent qu'AVS 2030 va aussi retarder un départ anticipé en AVS. C'est inexact : dès 63 ans, réduction actuarielle à vie de 6,8 à 13,6 %, retrait partiel possible depuis 2024 — des règles fixées par AVS 21, pas concernées par AVS 2030.

Contrairement à la rumeur, l'âge de référence ne bouge pas. Mais les cotisations, le financement et certaines règles du 2ᵉ pilier changent. Anticipation, ajournement, coordination France-Suisse — tout comprendre avant 2030.

À la retraite, le frontalier choisit son assurance maladie une seule fois — et c'est irrévocable. La cotisation CMU se calcule sur le revenu d'il y a deux ans : un capital de 2ᵉ pilier peut faire exploser la facture. Droit d'option, comparaison et exemple chiffré — fiche + audio.

Vous touchez votre rente en francs mais vous vivez en euros. Selon le taux, votre pouvoir d'achat varie de près de 20 %, et convertir un capital au mauvais moment peut coûter des dizaines de milliers d'euros. Cinq leviers — fiche + check-list.

Le capital du 2ᵉ pilier suisse est imposé en France comme une pension, sur son montant total. L'option à 7,5 % (≈ 6,75 %) et le remboursement de l'impôt suisse changent la note — à condition de connaître les bons réflexes.

AVS, LPP, retraite française : trois systèmes qui ne communiquent pas, et personne qui fait le total. 80 % des frontaliers ignorent leur future retraite. La méthode pour reconstituer et additionner les trois piliers — avant le départ.

Préparer sa retraite de frontalier France-Suisse, ce n'est pas une signature : c'est un calendrier. Les démarches mois par mois — E-205, CARSAT, AVS, droit d'option LAMal/CMU — et les pièges qui se referment bien avant le départ.

Des avoirs de prévoyance jusqu'à 180 000 CHF dorment chez d'anciens frontaliers, sur des comptes de libre passage. La méthode gratuite, en 6 étapes, pour les recenser — et ce qu'il faut anticiper avant de les sortir.

À la retraite, la cotisation maladie française se calcule sur le revenu d'il y a deux ans. Un capital de 2ᵉ pilier mal placé dans le temps peut faire exploser la facture deux ans plus tard. Le piège N−2, expliqué — fiche + audio.

La France et la Suisse versent chacune leur part, au prorata des années faites sur leur territoire. Mal coordonner les deux décisions peut coûter jusqu'à 80 000 €. La règle de base, en clair — fiche + audio.

Salvatore Russo

Conseiller financier diplômé IAF · Le Locle

Le cabinet russo est un cabinet de conseil patrimonial indépendant, établi à Le Locle, au cœur de l'Arc jurassien, entièrement dédié aux frontaliers franco-suisses. Sa singularité tient en deux mots : bi-compétence et indépendance. J'accompagne les frontaliers franco-suisses depuis 2012, et je maîtrise les deux systèmes en profondeur — sans vendre aucun produit financier. Mon seul intérêt est que vos décisions soient les bonnes pour votre situation.

Un premier échange, sans engagement, pour qualifier votre dossier et répondre à vos premières questions. S'il y a matière à aller plus loin, nous vous proposons un audit complet de votre architecture de retraite — votre carnet de bord personnalisé inclus.